Berechnung

Da es sich um eine kommunale Steuer handelt, obliegt es auch der jeweiligen Kommune, wie sie die Steuer berechnet. Auf der Seite werden die gängigen Methoden vorgestellt.

Kaltmiete (ggf. in Verbindung mit Mitspiegel)

Insbesondere große Kommunen (wie z.B. Dresden) erheben diese Steuer auf Basis der Kaltmiete. Dazu wird deine (jährliche) Kaltmiete ermittelt – und davon wird dann mittels eines festen Prozentsatzes (z.B. 10%) deine (jährliche) Zweitwohnungsteuer ermittelt.

Wohnst du in einer Wohngemeinschaft, seid ihr in der Regel alle Gesamtschuldner. Allerdings kann es passieren, dass nicht alle ihre Nebenwohnung da heben – dann wird dein Wohnanteil ermittelt.

| Wohnungsgröße | 50qm | 2 Personen | 250 € | |

| Zimmergröße | 10qm | 1 Person | 10qm | |

| Gemeinschaftsräume | 20qm | 2 Personen | 10qm | |

| Gesamtanteil | 20qm | 100€ |

Zahlst du entweder keine Miete (z.B. weil die Wohnung von Verwandten überlassen wird) oder gehört dir gar die Wohnung, so wird in der Regel auf den Mietspiegel abgestellt.

Einheitswertverfahren

Es gibt für die Grundsteuer Einheitswerte. In den alten Bundesländern wurden letztmalig 1964, in den neuen Bundesländern 1935 erhoben. Neuere Gebäude wurden dann so ermittelt, was der Wert zum jeweiligen Stichtag wäre. Dieser Wert wird dann mit einem Faktor hochmultipliziert. Und ein Vorteil dieses Ansatzes – möge er auch etwas komplexer wie die Kaltmiete sein – ist, dass er eben kein Rad neu erfindet.

Von den Einheitswerten wird dann eine sogenannte Jahresrohmiete angenommen (wobei die Rohmiete dem Wert der Kaltmiete sowie einiger kalter Nebenkosten entspricht). Auf deren Grundlage wird dann der Steuersatz angewandt und der Steuerbetrag ermittelt.

Die Rechtsprechung hat vor einigen Jahren diesem Verfahren den Riegel vorgeschoben: man kann Wohnungen nicht mehr nach Maßstäben ermitteln, deren Bewertungsansätze mehr als 50 Jahre zurückliegen. Daher ist der Gesetzgeber gefordert, ein neues Verfahren für die Grundsteuer zu ermitteln. Für die Zweitwohnungssteuer ist dieses Verfahren ebenso nicht mehr zulässig.

Grundfläche

Einige wenige Gemeinden ermitteln die Steuer direkt auf Basis der Wohnfläche, ggf. abgestuft nach diversen Kriterien (wie z.B. Lage im Stadtgebiet, Bauform oder auch die Außenwandstärke).

Faktor mit Bodenwerten

Da das Einheitswertsverfahren künftig nicht mehr angewandt werden kann und die Kaltmiete nicht überall sinnvoll erscheint (z.B. weil mangels Mietspiegels oder Vergleichsmieten kaum Daten existieren, um Eigentumswohnungen zu besteuern), gibt es neue Verfahren zur Ermittlung. Hier exemplarisch am Beispiel der Kommune Schönberg (siehe Satzung )

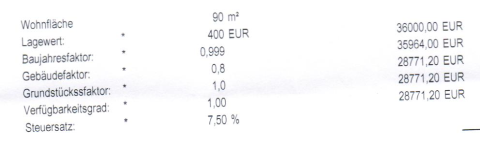

Bemessungsgrundlage der Zweitwohnungssteuer ist das Produkt aus der Wohnfläche, dem Lagewert, dem Baujahresfaktor, dem Gebäudefaktor und dem Grundstücksfaktor.

Die Bemessungsgrundlage basiert also auf einer kleinen Berechnung verschiedenerer Werte. Diese werden dann in der Satzung auch erklärt:

- Wohnfläche sind die nach Maßgabe der jeweilig geltenden Wohnflächenverordnung errechneten m² der Wohneinheit. Die m² werden auf volle m² abgerundet

- Lagewert ist der Bodenrichtwert, der für die Bodenrichtwertzone in der sich der Steuergegenstand befindet, für zu Wohnzwecken geeignete Flächen ausgewiesen ist. Der Lagewert wird auf die zweite Stelle hinter dem Komma abgerundet. Ist für die Bodenrichtwertzone in der der Steuergegenstand gelegen ist mehr als ein Bodenrichtwert im Sinne des Satz 1 veröffentlicht worden, so ist der Bodenrichtwert maßgeblich, der die Art der Nutzung des konkreten Steuerobjektes erfasst

- Der Baujahresfaktor liegt für das Basisjahr 2000 bei „1“. Für jedes vom Basisjahr abweichende Jahr wird bei Baujahren nach 2000 ein Tausendstel hinzugerechnet und bei Baujahren vor 2000 ein Tausendstel abgezogen.

- Der Gebäudefaktor ergibt sich aus der Art des Objektes. Er beträgt für

- Einfamilienhäuser 1

- Reihen- und Doppelhäuser 0,9

- Wohnungen 0,8

- nicht winterfeste Objekte 0,7

- Grundstücksfaktor ist 1 zuzüglich 0,1 je vollendete 1000 m² Grundstücksfläche des Objektes.

- Hinzu kommt in der Regel noch ein Faktor bzgl. Verfügbarkeit

Das klingt einigermaßen komplex, jedoch sind die meisten Werte recht einfach zu ermitteln: Wohnfläche (oder Wohnanteil), Grundstücksfläche, Gebäudeform und Baujahr. Nicht so einfach ermittelbar ist der Bodenwert. In der Regel gibt es Karten bei den Landesämtern, die die Bodenwerte veröffentlichen (hier exemplarisch für Schleswig-Holstein, in Niedersachsen ist diese Auskunft kostenpflichtig)

Am Ende könnte so eine Berechnung aussehen:

Ähnlich wie mit der Umstellung der Grundsteuer besteht auch bei der Umstellung der Zweitwohnungsteuer häufig die Frage, wie hoch der künftige Steuersatz und die damit verbundenen Einnahmen sein werden. Kommunen sind gut beraten, wenn diese Umstellung aufkommensneutral erfolgt: In Summe nimmt die Kommune also über alle Nebenwohnungen den selben Betrag ein. Der Neubeschluss der Satzung wäre dann also nicht haushaltsrelevant. Das hat dann aber zur Folge, dass es Gewinner und Verlierer geben wird: Menschen, die also nun weniger zahlen müssen (weil deren Bodenwert gegenüber 1964/1935 weniger stark gestiegen ist) – und Menschen, die künftig mehr zahlen müssen (weil deren Wert stärker gestiegen ist).

Dabei kann folgendes Paradoxon auftreten (was bspw. zwischen Timmendorfer Strand und Schönberg aufgetreten ist):

- Beide Kommunen beschließen Aufkommensneutralität, doch diese gilt eben nur für die jeweilige Kommune.

- Timmendorfer Strand ist touristisch sehr bedeutsam – und das erstreckt sich nahezu auf das gesamte Gebiet der Gemeinde. Die Bodenwerte gehen bis auf 1700 Euro hoch. Dadurch liegt der Steuersatz in Timmendorfer Strand bei lediglich 1,3%

- Schönerg ist dagegen nicht touristisch bedeutsam, jedoch erstreckt sich ein kleiner Teil des Ortes an der Ostseeküste. Die Bodenwerte liegen überwiegend bei 125 Euro, an der Küste 400 Euro. Folglich liegt der Steuersatz nun bei 7,5%.

- Wer also im weniger bedeutsamen Ort Schönberg eine Nebenwohnung in Küstenlage hat, wird also künftig wesentlich mehr Zweitwohnungsteuer zahlen, als jemand an der Küste von Timmendorfer Strand.

- Das Beispiel zeigt allerdings auch die Notwendigkeit auf, dass die alten Einheitswerte eben nicht mehr die Realität wieder spiegelten.

Letzte Änderung: 21.04.2021